将来、ご自身に相続が発生した際に備えて遺言を残しておく事は、残された親族間で財産をめぐってトラブルにならないように、一定の効果があります。

その際に、『息子に財産を相続しても、また死亡時に相続税が課されるなら、いっそのこと、自分の相続時に、遺言で孫に財産を移すと書いて良いのではないか』とか、『息子とは折り合いが悪いので、仲の良い妹のところの姪っ子に財産をやろう!』等と考える方もいらっしゃるかもしれません。

そこで、今回は相続税の2割加算制度という、一種のペナルティについて取り上げます。

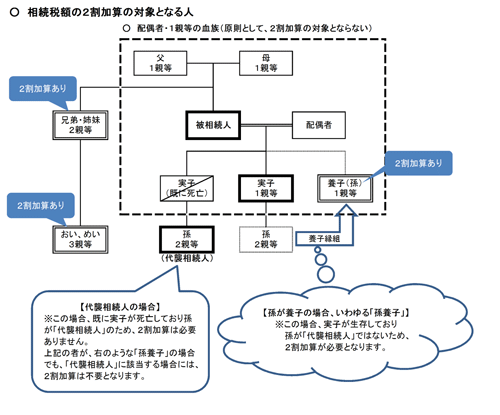

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(実子が先に亡くなっており、代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

(上記の図は国税庁のホームページより引用)

財産に応じて、本来払うはずの相続税より2割多い税額を、財産をもらった孫や姪が負担することになります。

それでも、将来を見据えて、遺言で孫に移しておくべきかどうか等、

是非一度、当社の税務スタッフにご相談下さい!

<< BACK