今回は、収益に関する法人税務の内、受取配当金についてご説明いたします。

1.受取配当金の益金不算入の概要

法人が他の内国法人から配当を受けた場合には、企業会計上は収益とされますが、法人税法上は、一定の申告手続きを条件にその対応の基となる株式等の区分に応じて、その配当金の額の一部又は全部を益金の額に算入しないこととされています。

受取配当金が益金不算入となる理由は、同一の利益に対して二重課税を防ぐためです。

株式の受取配当金は会社の利益剰余金から支払われます。このとき、一旦株式を発行する株式会社が法人税を支払っているため、受取配当金に課税してしまうと同一の利益を対象に二重の課税となってしまいます。

こういった二重課税を防ぐため、受取配当金は原則として益金不算入とされているのです。

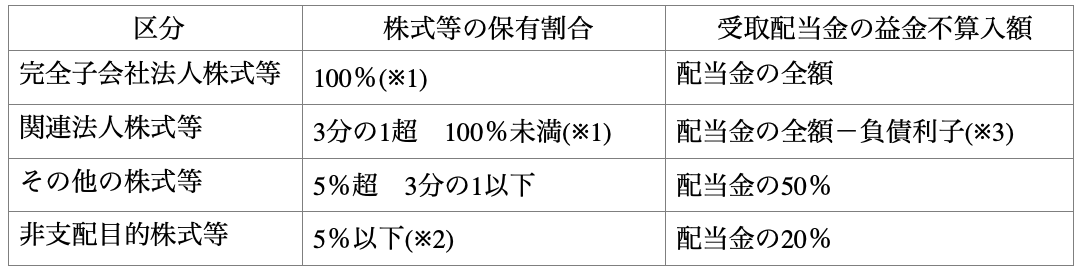

2.受取配当金の益金不算入額の計算

法人が保有する他の内国法人の発行済株式等の総数に対する保有割合に応じて下記の4つに区分され、該当する区分により益金不算入額を計算することとなります。

※1 配当金の額の計算期間の初日から末日まで継続して株式等を保有することが求められます。なお、計算期間とは、前回の配当金の額の基準日から配当金の額の基準日までの期間をいいます。

※2 その他配当金の支払いに係る基準日時点で判定します。

※3 関連法人株式等の配当金の額の4%相当額(法人が借入金の利子を支払っているときは、支払利子の額の10%を上限)となります。

3.受取配当金が益金不算入とならないケース

全ての受取配当金が益金不算入として認められるわけではありません。外国法人や非営利法人からの配当は受取配当金の益金不算入となる理由、すなわち二重課税防止には該当せず、益金不算入が認められていません。

以下は、受取配当金が益金不算入として認められない代表的なケースです。

①外国法人からの配当

②公益法人等または人格のない社団からの配当

③保険会社の契約者配当

④協同組合等の事業量分配

⑤公社債投資信託以外の証券投資信託の収益分配

⑥特定目的会社および投資法人から受ける配当金の額

⑦不動産投資信託の収益分配

①の外国法人からの受取配当金は原則として益金不算入は認められません。ただし、一定の外国子会社(※)からの配当金は、配当金の95%を益金不算入とできます。

※外国子会社のうち内国法人の持株割合が25%(租税条約により異なる割合が定められている場合は、その割合)以上で、保有期間が6月以上の外国法人

以上となります。

収益に関する法人税務については今回で終了です。次回からは資産に関する法人税務について紹介させていただきます。