1.事業年度の意義

法人税法における事業年度とは、法人の財産及び損益の単位となる期間で、定款等で定められます。

銀行などは法律で全て3月決算と決められていますが、普通法人は、事業年度を自由に決めることができます。

ただし、法人税法上では、事業年度の最長期間は1年と定められております。事業年度が1年を超える場合は、1年ごとに区分した各期間をもって、法人税法上の事業年度とされます。例えば、2年6ヵ月を事業年度としていた場合は、「1年」「1年」「6ヵ月」が事業年度になります。

1年を超える事業年度は1年ごとに区分されますが、1年未満の事業年度は自由に設定できます。例えば6ヵ月決算法人も設定可能です。

2.みなし事業年度

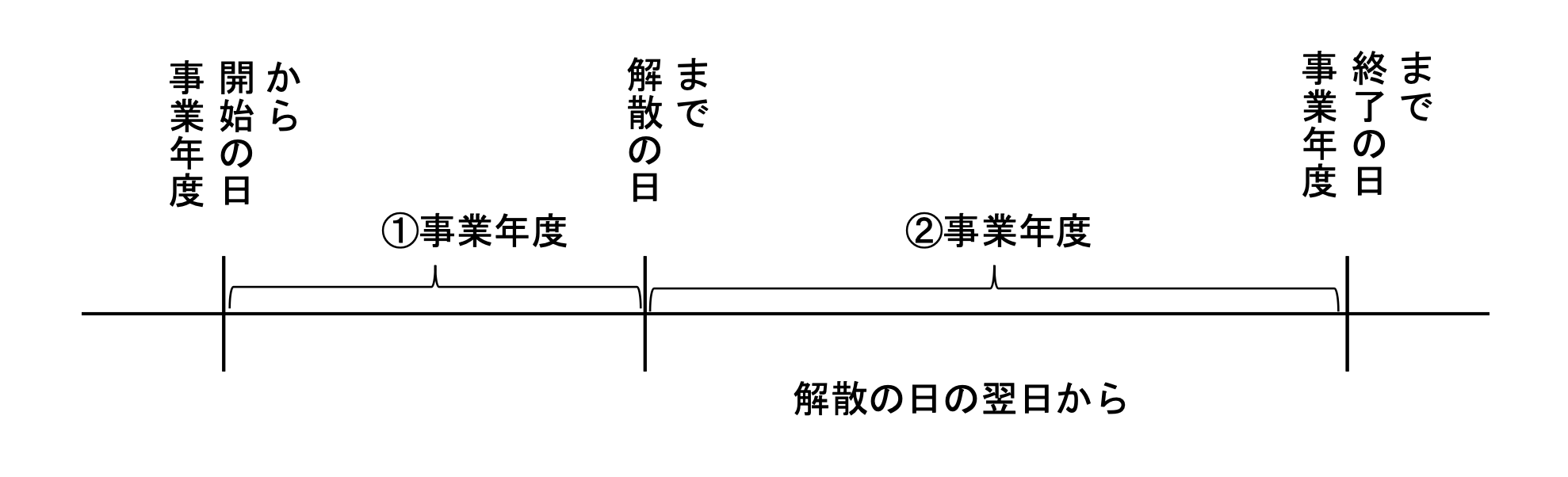

会社が解散した場合などは、上記のように1年が事業年度になるわけではありません。そ の場合は下記のように「みなし事業年度」というものが設定され、その期間をもって法人税法上の事業年度となります。

(1)法人が事業年度の中途で解散した場合

①その事業年度開始日~解散の日

②解散日の翌日~その事業年度終了日

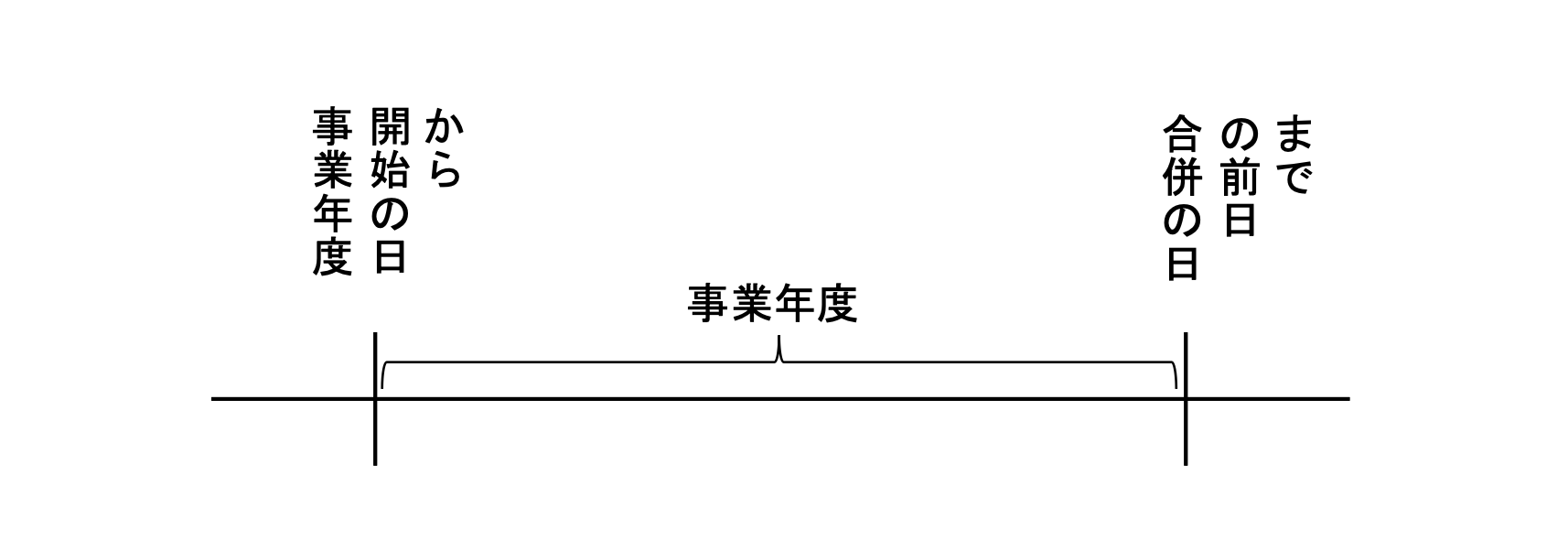

(2)法人が事業年度の中途で合併により解散した場合その事業年度開始の日~合併日の前日

合併日以後については、合併法人が引き継ぐことになりますので、

以上となります。

次回は、「事業年度の決め方」について紹介させていただきます。