令和4年度の税制改正で話題となりました、通称「賃上げ税制」について2つの制度をご紹介します。

この制度は新たな雇用の創出・従業員の確保を目的として、前年よりも一定額以上の賃上げを行った中小企業者“等”を対象とした優遇税制になります。中小企業という言葉が最初に出て来るため、法人だけの制度に思えますが、中小企業者等の“等”の字の中には従業員数が1,000人以下の個人事業主も含まれているため、個人事業主であっても本制度の対象となっております。

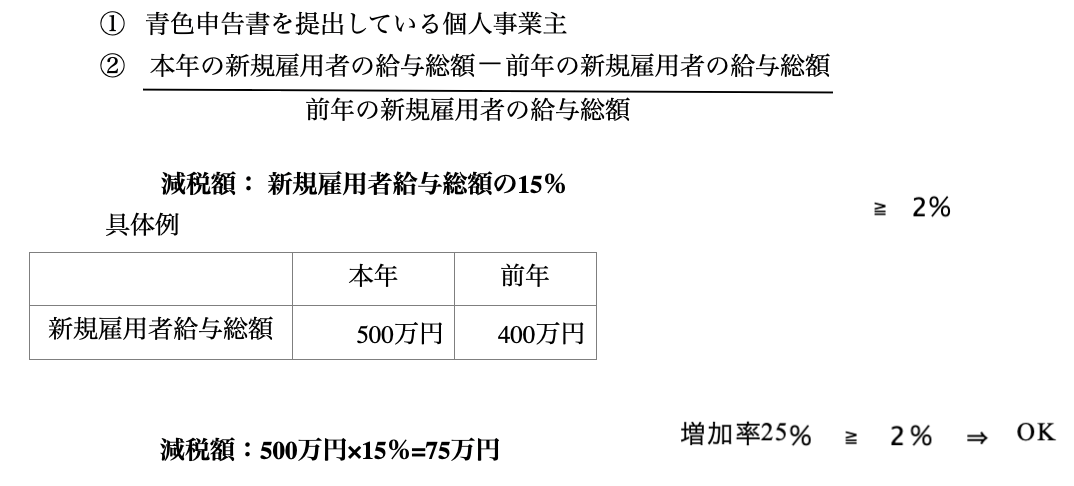

1. 「人材確保等促進税制」 (旧:賃上げ・投資促進税制)

「人材確保等促進税制」は、新卒採用や中途採用による新規雇用を積極的に行った場合に税メリットのある制度です。新規雇用者給与総額(雇用した日から1年以内に支給するもの)の15%を所得税額から控除(※)することが出来ます。 ※上限は所得税額の20%

要件は、以下の2つです。

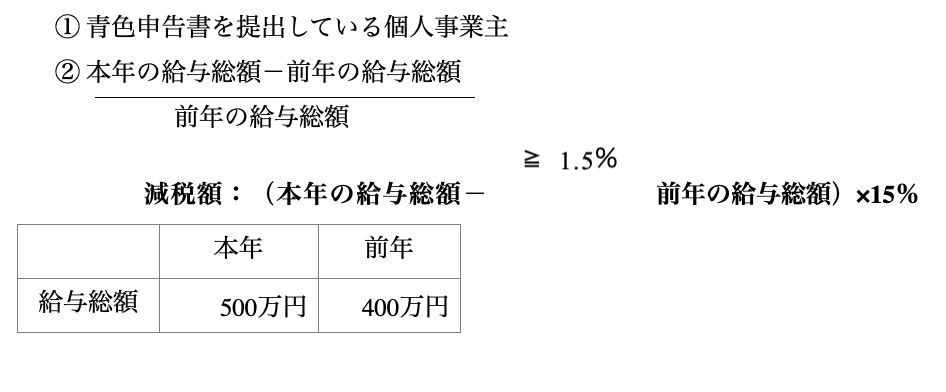

2. 「所得拡大促進税制」の見直し

「所得拡大促進税制」は、これまでの継続勤務者(2年通して在籍)の給与UPという考え方から個人事業全体としての給与UPを積極的に行った場合に税メリットのある制度に変わり、判定も簡素化されました。全ての国内雇用者(個人事業主の親族等を除く)に対する給与増加額の15%を所得税額から控除(※)することが出来ます。※上限は所得税額の20%

要件は、以下の2つです。

ご紹介した2つの制度は一定の要件を満たすことで控除額が大きくなる上乗せ措置もありますが、両制度は併用ができません。なお、令和5年からは「賃上げ促進税制」として、更なる控除額の上乗せ措置(人材確保等促進税制で最大30%、所得拡大促進税制で最大40%)となります。

詳しくはC Cubeコンサルティングへご相談ください!