令和3年6月28日号にて、電子帳簿保存法についてその概要と対象となる帳簿・書類、保存方法について紹介いたしましたが、今回はその保存要件について紹介させて頂きます。

1.国税関係帳簿・国税関係書類における電子データ保存の要件

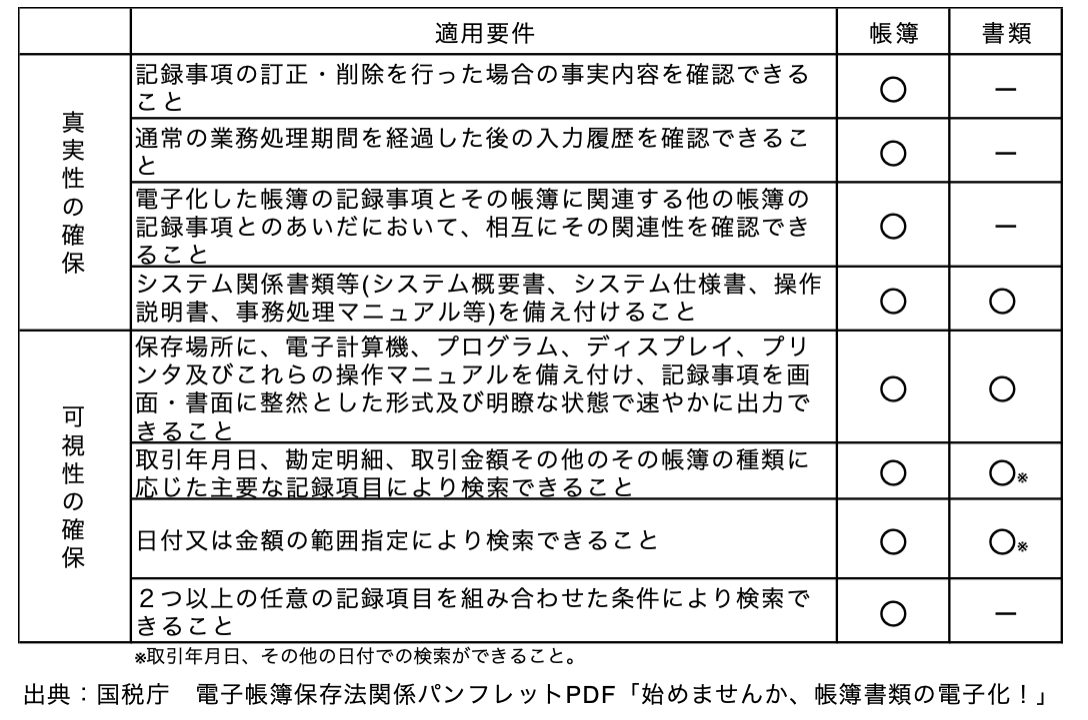

国税関係の帳簿や書類を電子データで保存する場合、その記録が本物であると確認できる「真実性の確保」と、誰もが視認できる「可視性の確保」が求められます。

国税関係帳簿は最も重要な書類となるため、以下のすべての要件を満たすことが求められていますが、決算書などの国税関係書類は一部の要件のみとなっています。

2.国税関係書類におけるスキャナ保存の要件

スキャナ保存が認められている書類は、取引先から受領した紙の国税関係書類で、重要書類と一般書類に区分して要件が設定されています。

重要書類…契約書、受領書、請求書など、資金や物の流れに直結・連動する書類 一般書類…見積書、注文書など、資金や物の流れに直結・連動しない書類

スキャナ保存をする際の要件は、国税関係書類に係る記録事項の入力をその受領等後、速やか(おおむね7営業日以内)に行わなければならないという「入力期間の制限」等全部で11項目あります。

詳細は、「はじめませんか、書類のスキャナ保存!」国税庁 令和元年7月を 参照して下さい。

3.電子取引に関する電子データ保存の要件

電子取引とは、「取引情報(取引に関して受領し、又は交付する注文書、契約書、領収書、見積書等)の授受を電磁的方式で行う取引」と定義されています。メールで取引情報を送受信する方法だけでなく、Webでの受領書等の書類発行、FAXやインターネット等によると取引など、様々な方法があります。

こうした電子取引で発生した取引情報も、送信側・受信側ともに保存義務があり、これらを電子データで保存するためには、以下の4つの要件が現在定められています。

(1)システムの概要、説明書などの関係書類の備付け

(2)見読性の確保

(3)検索機能の確保

(4)次のいずれかの措置を行うこと

①タイムスタンプが付された後の授受(発行側のタイムスタンプの付与)

②授受後遅滞なくタイムスタンプを付す(受取側のタイムスタンプの付与)

③データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除が

できないシステムを利用する④訂正削除の防止に関する事務処理規程の備付け、運用

以上となります。

次回は、電子帳簿保存法の適用を受ける方法と令和3年度税制改正における変更点を紹介させて頂きます。