今般の働き方改革や新型コロナウイルス対策の一つとして、テレワークが推進される中で、ペーパーレス化への取組みが注目を集めています。国税関係の帳簿書類については紙での保存が原則ですが、一定の要件を満たせば電子データ等で保存することが可能であり、令和3年度税制改正ではその要件の見直しがありました。

今回よりその根拠となる法律「電子帳簿保存法」について3回にわたって紹介させて頂きます。

1.電子帳簿保存法について

正式名称を「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」と言い、平成10年に制定された法律です。

法人税法などで保存が義務づけられている決算関係書類や契約書、領収書、請求書などの国税関係帳簿書類について、法令上、一定期間「紙で保存」することが原則となっています。しかし、紙で保存する方法は、用紙やインク代などの費用がかかるほか、保管場所の確保も必要になることから、企業側には負担になっていました。

電子帳簿保存法は、こうした帳簿や書類を、税務署長等の承認を受けた場合には、一定の要件の下で、データで保存・管理することを特例で認めるというものです。

電子帳簿保存法の適用を受けると、紙の原本が不要になるため、ファイリングなどの整理作業や保管スペースの確保・管理をする必要がなくなります。紙の原本を保管するためのファイルや設備も必要なくなり、業務効率化やコスト削減につながります。

当初は、メリットの割に運用ルールの厳しさから敬遠されてきた電子帳簿保存法ですが、令和3年度税制改正含めこれまでに何度も要件が緩和され、利便性の向上や社会情勢の変化に合わせより運用しやすくするために適宜改正が行われています。

2.電子帳簿保存法で認められている保存方法

現在、大きく分けて2つの方法があります。

① 電磁的記録による保存制度(電子データ保存)

平成10年度税制改正により電子帳簿保存法が成立したことに伴い、従来は紙に出力して保存しなければならなかったコンピュータで作成した帳簿書類について、予め税務署長の承認を受けるなど一定の要件の下で、電磁的記録による保存(電子データ保存)ができるようになりました。

※電磁的記録とは、情報(データ)それ自体、あるいは記録に用いられる媒体のことではなく、一定の媒体上に情報として使用し得る(一定の手順によって読み出すことができる)ものとして、情報が記録・保存された状態にあるもの、具体的には、情報がHDやCD等に記録・保存された状態にあるものを言います。

② スキャナによる保存制度(スキャナ保存)

平成16年12月に電子帳簿保存法が改正され、原本が紙の書類についても、一定の要件の下で、スキャナを利用して作成した電磁的記録による保存(スキャナ保存)が認められるようになりました。

※他にも「マイクロフィルム(通称COM)による保存」が認められていますが、現在は一般的な方法ではありません。

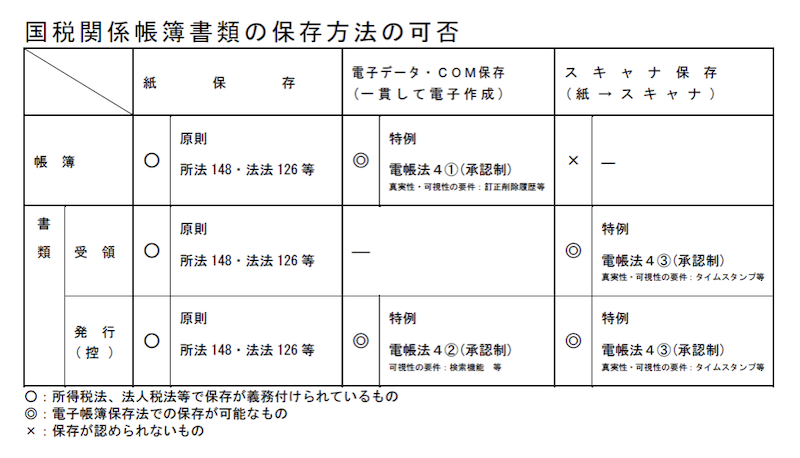

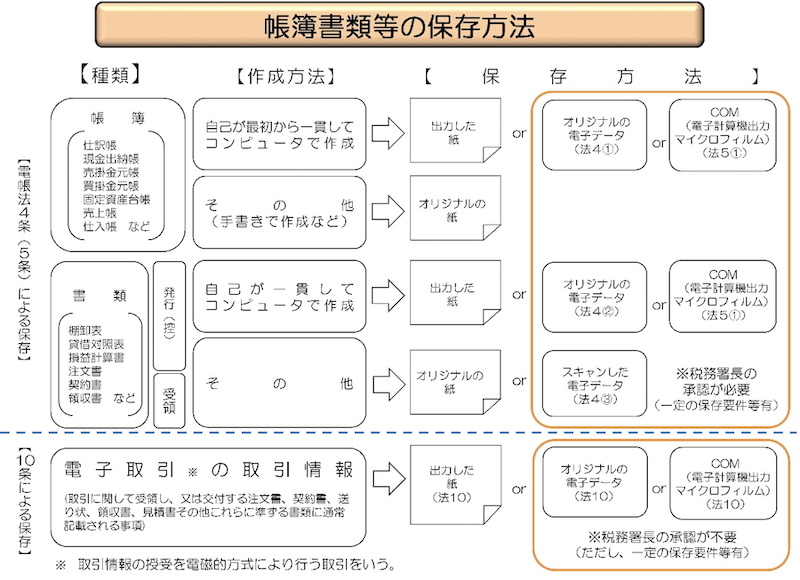

3.対象となる帳簿・書類と保存方法

電子保存の対象となる帳簿・書類と保存方法は以下のようになっています。

※出典:国税庁『電子帳簿保存法一問一答』(令和2年6月)

以上となります。

帳簿や書類の種類別に、保存要件は細かく定められています。

次回以降、電子データ等の保存要件や令和3年度税制改正における変更点を紹介させて頂きます。