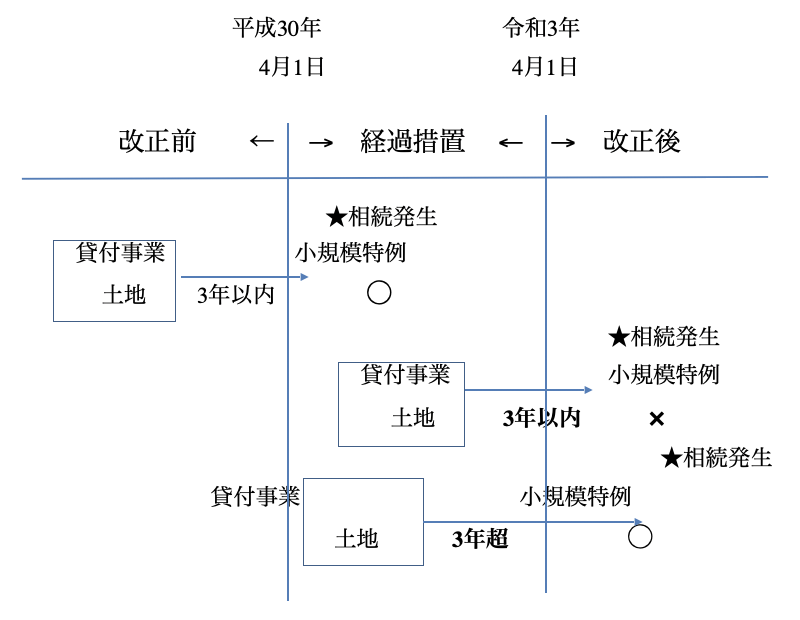

平成30年度の税制改正において、相続直前に賃貸マンションを建設することによる相続税対策の一部が封じられました。具体的には小規模宅地の特例について、貸付事業用宅地の範囲から「相続開始前3年以内に貸付事業の用に供された宅地」は対象外とされました。この改正には経過措置(※)が設けられておりましたが、令和3年3月31日に終了しました。

令和3年4月1日からは原則通り、「相続開始前3年以内に貸付事業の用に供された宅地」は小規模宅地の特例を適用できなくなります。

今回はこの内容についてご説明いたします。

※経過措置:平成30年4月1日から令和3年3月31日までの間に、相続開始日に3年経過していない貸付事業用の宅地を取得しても、平成30年3月31日以前より貸し付けられていれば、従来通り小規模宅地の特例が受けられました。

1. 小規模宅地の特例とは?

小規模宅地の特例とは、相続開始の直前において、亡くなった人が居住用または事業用に供していた土地を相続等で取得した場合、一定の要件を満たせば、相続税の計算上80%または50%軽減して計算する、というものです。

そのため、小規模宅地の特例の対象となれば、大幅な相続税対策になるため、駆け込み的に賃貸マンションを建設するということが行われていましたが、平成30年度の税制改正によって、これらが封じられました。

2.例外

例外的に「相続開始前3年以内に貸付事業の用に供された宅地」であっても小規模宅地の特例が適用できるケースがあります。

(1)継続的に事業規模(※1)で貸付業を営んでいる場合

※1 事業規模とは、その貸付事業が「5棟10室基準」を満たす場合です。

「5棟10室基準」

貸家など独立した家屋:5棟以上

貸マンションなど:10室以上

月極駐車場:駐車スペース50台以上

(2)3年以内に相次相続(※2)が発生した場合

※2 相次相続とは、一次相続が発生した後、3年以内に二次相続が発生し

その宅地を相続した場合です。

具体的には下記のケースが該当します。

貸付事業を3年超営んでいた父の相続発生

↓

母がその事業を引き継いだ後、3年経たずに相続発生

↓

子が二次相続によりその土地を取得

母は貸付事業を3年間営んでいないので、その事業を引き継いだ子は、

一見規制されるように見えますが、このような場合でも例外として小規模宅地の特例が使えます。